BUSINESS SCHOOL

ภาษีมรดกเสียเท่าไหร่ ประเภทสินทรัพย์ไหนต้องเสียบ้าง

รู้ก่อนรับ "ภาษี มรดก" แจกแจง 5 ประเภททรัพย์สินมรดกที่ต้องจ่ายภาษี ตาม

พ.ร.บ. ภาษีการรับมรดก พร้อมวิธีคำนวณฉบับเข้าใจง่าย ที่นี่! ภาษี มรดก เรื่องที่ผู้มีเกณฑ์จะได้รับมรดก ควรศึกษาและทำความเข้าใจ พ.ร.บ. ภาษีการรับมรดก พ.ศ. 2558 เพื่อรักษาผลประโยชน์

ของตนเอง และไม่เข้าใจผิดจนต้องเสียภาษีทั้งที่ไม่จำเป็น

ภาษีมรดกเสียเท่าไหร่ ประเภทสินทรัพย์ไหนต้องเสียบ้าง

กรณีใดบ้างที่ต้องเสีย ภาษี มรดก

ภาษีมรดกยังคงความหมายภาษีมรดกไว้ว่า เป็นภาษีที่เรียกเก็บจากผู้ได้รับมรดกที่มีมูลค่าสุทธิรวมเกิน 100 ล้านบาท มีชื่อเรียกแบบเต็มว่า ภาษีการรับมรดก โดยทรัพย์สินมรดกที่จะต้องเสียภาษีมีทั้งหมด 5 ประเภท ได้แก่

-

อสังหาริมทรัพย์ เช่น บ้านหรือที่ดิน

-

หลักทรัพย์ เช่น ตั๋วเงินคลัง หรือพันธบัตร

-

เงินฝาก

-

ยานพาหนะที่มีหลักฐานทางทะเบียน เช่น รถยนต์ หรือรถจักรยานยนต์

-

ทรัพย์สินทางการเงินอื่น ๆ (หากแต่มีการประกาศเพิ่มในอนาคต)

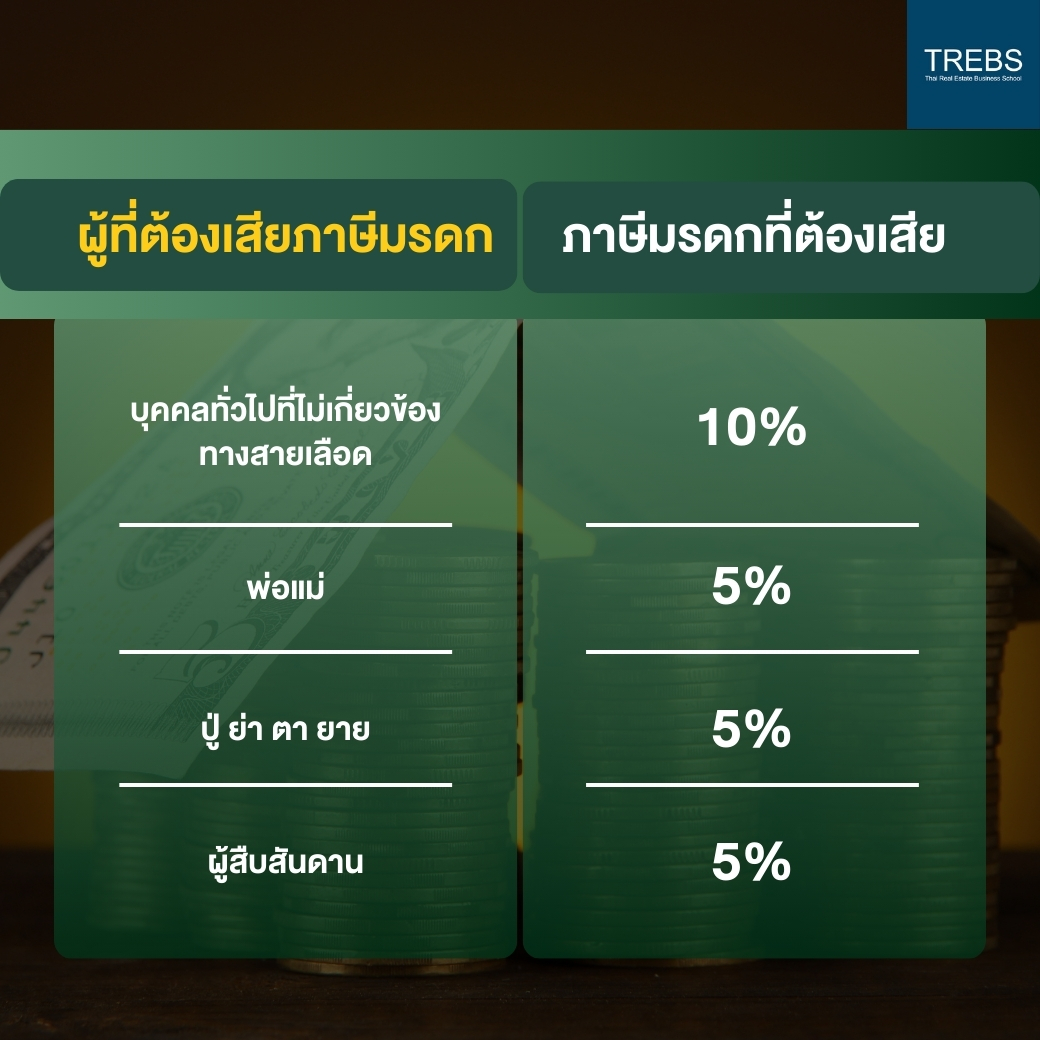

อัตราค่าเก็บภาษีมรดกแบ่งออกเป็น 5% และ 10% ตามเงื่อนไขที่กรมสรรพากรตั้งไว้ ดังนี้

-

บุคคลทั่วไปที่ไม่เกี่ยวข้องทางสายเลือด เสียภาษี 10%

-

พ่อแม่ เสียภาษี 5%

-

ปู่ ย่า ตา ยาย เสียภาษี 5%

-

ผู้สืบสันดาน เสียภาษี 5%

กรณีใดบ้างที่ได้รับการยกเว้นภาษี

-

กรณีที่ผู้ได้รับมรดกเป็นสามีหรือภรรยาของผู้ให้มรดก และได้มีการจดทะเบียนสมรสอย่างถูกต้องตามกฎหมาย ผู้นั้นจะได้รับการยกเว้นการเก็บภาษีมรดก

-

หากยกมรดกให้กับหน่วยงานของรัฐ มรดกนั้นจะได้รับการยกเว้นภาษี

วิธีการคำนวณภาษีมรดก

หลักการคำนวณภาษีไม่ได้มีความซับซ้อนอย่างที่คิด และสามารถคำนวณได้ด้วยตนเอง ดูตัวอย่างการคำนวณอัตราภาษีมรดกที่ดินในแบบ 5% และ 10% เพื่อความเข้าใจมากขึ้น

ขั้นตอนที่ 1 คำนวณหามูลค่ามรดกที่ต้องเสียภาษี

สูตร มูลค่ามรดกสุทธิ – 100 ล้านบาท* = มูลค่ามรดกที่ต้องเสียภาษี

ตัวอย่าง

นาง ก. ผู้ซึ่งเป็นมารดาของเจ้าของมรดก ได้รับมรดกเป็นที่ดินมูลค่าสุทธิ 150 ล้านบาท โดยที่เจ้าของมรดกไม่มีหนี้สินใด ๆ มูลค่ามรดกที่ต้องเสียภาษี คือ 150,000,000 – 100,000,0000 = 50,000,000 บาท

ขั้นตอนที่ 2 คำนวณหาภาษีมรดก

สูตร มูลค่ามรดกที่ต้องเสียภาษี x อัตราภาษีคงที่ 5% = ภาษีมรดก

ตัวอย่าง

จากมูลค่ามรดกที่ต้องเสียภาษีของนาง ก. คือ 50 ล้านบาท นาง ก. ต้องเสียภาษีมรดกอัตราคงที่ 5% จะเท่ากับ 50,000,000 x 5% = 2,500,000 บาท

สรุปได้ว่า นาง ก. จะต้องเสียภาษีมรดกเป็นจำนวนเงินทั้งสิ้น 2 ล้าน 5 แสนบาท

การคำนวณภาษีมรดกในอัตราคงที่ 10% สำหรับบุคคลทั่วไป

ขั้นตอนที่ 1 คำนวณหามูลค่ามรดกที่ต้องเสียภาษี

สูตร มูลค่ามรดกสุทธิ – 100 ล้านบาท* = มูลค่ามรดกที่ต้องเสียภาษี

*มูลค่ามรดกที่ไม่ต้องเสียภาษีตาม พ.ร.บ. ภาษีการรับมรดก

ตัวอย่าง

นาย ข. ซึ่งไม่ได้มีความเกี่ยวข้องใด ๆ กับเจ้าของมรดก ได้รับมรดกเป็นที่ดินมูลค่าสุทธิ 150 ล้านบาท โดยที่เจ้าของมรดกไม่มีหนี้สินใด ๆ มูลค่ามรดกที่ต้องเสียภาษี คือ 150,000,000 – 100,000,0000 = 50,000,000 บาท

ขั้นตอนที่ 2 คำนวณหาภาษี มรดก

สูตร มูลค่ามรดกที่ต้องเสียภาษี x อัตราภาษีคงที่ 10% = ภาษีมรดก

ตัวอย่าง

จากมูลค่ามรดกที่ต้องเสียภาษีของนาย ข. คือ 50 ล้านบาท นาย ข. ต้องเสียภาษีมรดกอัตราคงที่ 10% จะเท่ากับ 50,000,000 x 10% = 5,000,000 บาท

สรุปได้ว่า นาย ข. จะต้องเสียภาษีมรดกเป็นจำนวนเงินทั้งสิ้น 5 ล้านบาทการชำระภาษีมรดก

ดังนั้นเรื่องการเสียภาษีมรดก เป็นเรื่องที่ผู้มีเกณฑ์จะได้รับมรดก ควรศึกษาและทำความเข้าใจ

พ.ร.บ. ภาษีการรับมรดก พ.ศ. 2558 เพื่อรักษาผลประโยชน์ของตนเอง และไม่เข้าใจผิดจนต้องเสียภาษีทั้งที่ไม่จำเป็น แต่ข้อมูลข้างต้นเป็นเพียงข้อมูลเบื้องต้นที่เกี่ยวกับการเสียภาษีมรดกเท่านั้น โรงเรียนธุรกิจอสังหาริมทรัพย์ไทย สถาบันอบรมด้านอสังหาฯ ระดับนานาชาติ จึงเล็งเห็นถึงความสำคัญในเรื่องของการวางแผนภาษีด้วย จึงได้เปิดหลักสูตร การวางแผนภาษีและการจัดทำบัญชีธุรกิจอสังหาริมทรัพย์ (RE151) ขึ้นมาเพื่อหวังว่าจะเป็นตัวช่วยให้กับผู้ที่สนใจการวางแผนภาษี และนักบัญชีได้มีความรู้ความเข้าใจในเรื่องนี้

สามารถติดต่อและสอบถามบริการ TREBS (อบรม-สัมมนา) และ AREA (ประเมิน-วิจัย)

โทร: 02-295-3905 ต่อ 114

Email: info@trebs.ac.th

Line ID : @trebs หรือคลิก https://line.me/R/ti/p/%40tfw7135e

ขอขอบคุณ: ddpropert

-

ไม่ใช่มนุษย์เงินเดือน จะกู้ซื้อบ้านได้อย่างไร ?